近期,全國大部分地區已經完成城鄉居民醫保費用集中征繳工作,參保群眾已經享受到了醫療保障服務。全國基本醫保參保情況如何?居民醫保繳費標準是否合理?未生病的居民參加基本醫保是否“吃虧了”?國家醫保局有關司負責人就社會關心的問題接受了記者的采訪。

問:有人稱,我國城鄉居民醫保參保人數近年來持續下降。還有人稱,部分地區農村出現醫保“退保潮”。請問相關說法是否屬實?

答:這種說法不準確。我國基本醫保參保覆蓋麵穩定在95%以上,參保質量持續提升。

從宏觀上看,居民醫保參保人數保持穩定。相關數據近年來有輕微波動,主要是兩方麵原因造成的。一是參保數據治理。自2022年起,醫保部門以全國統一醫保信息平台上線為契機,連續兩年清理居民醫保跨省和省內重複參保數據共5600萬。這是居民醫保參保數據出現波動的最主要原因。二是參保結構優化。由於大學生畢業就業等新增就業因素,部分原來參加居民醫保的群眾轉為參加職工醫保,2020年-2023年,每年都有500-800萬參保人由參加居民醫保轉為參加職工醫保,造成了居民醫保人數和職工醫保人數此消彼長。

從微觀上看,國家醫保局近期派出專人,赴內蒙古、黑龍江、河南、湖北、湖南、四川、甘肅等8個省份中工作基礎相對較弱的8個村開展參保工作蹲點調研。調研顯示,這8個村中,有5個村2023年參加居民醫保人數比2022年增加,有3個村參保人數略有減少,8個村整體參保人數比2022年淨增長151人。以網傳“多人退保”的湖北省麻城市某村為例,實地調研發現,2023年該村97.4%的居民均參加醫保,實際新增參保30人,因特殊原因未參保的僅是個例。許多村民表示,幸好有了醫保,切實解決了他們看病就醫的後顧之憂。

但也要看到,隨著我國人口老齡化、少子化的持續發展,特別是隨著我國人口總量的下降,未來居民醫保參保人數可能也會平穩中略有下降,甚至總參保人數也有可能縮小。

問:2023年我國城鄉居民醫保個人繳費標準為380元。有人認為費用標準偏高,漲速偏快。該如何看待這個觀點?

答:有輿論認為,與2003年“新農合”建立時10元/人的繳費標準相比,目前380元/人的居民醫保費用繳費標準增長太快。但是,我們不應單純看繳費標準的增幅,而應該看這增長的370元為廣大人民群眾帶來了什麼。事實上,醫保籌資標準上漲的背後,是醫保服務水平更大幅度的提高。

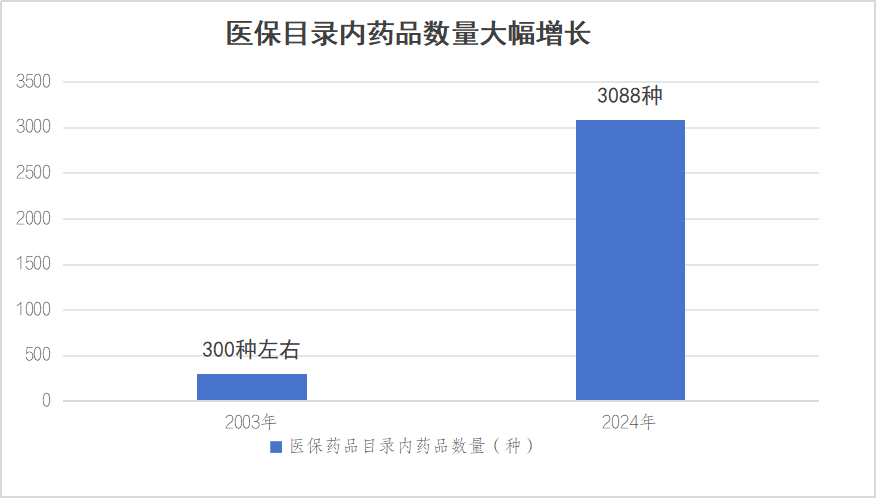

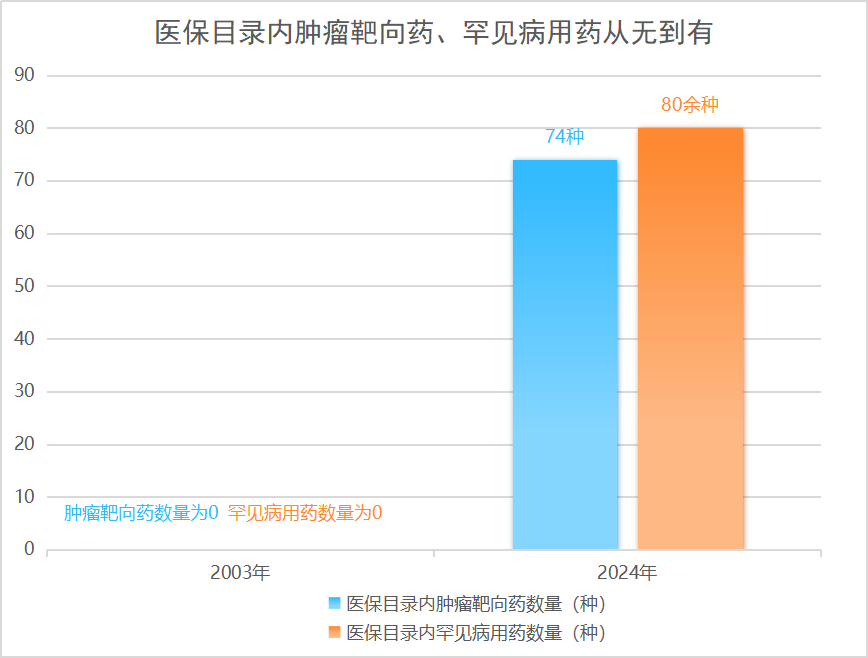

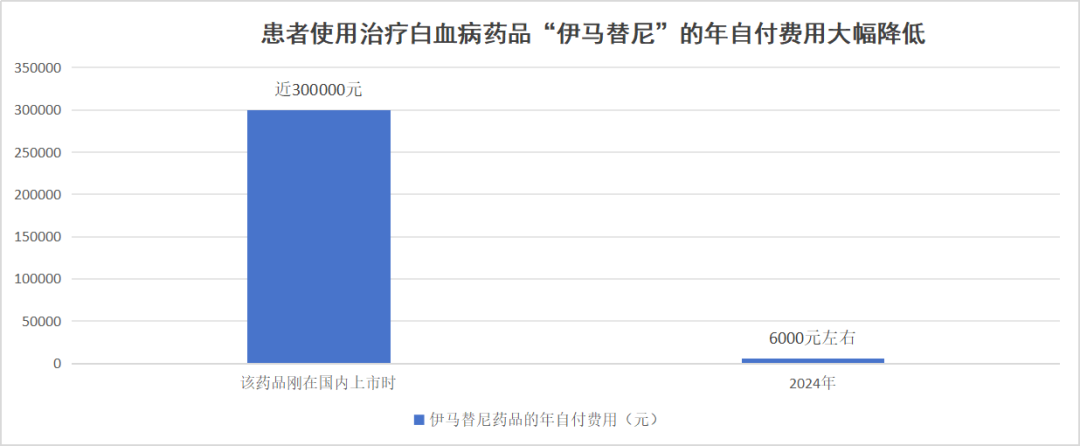

一是對群眾的保障範圍顯著拓展。2003年“新農合”建立初期,能報銷的藥品隻有300餘種,治療癌症、罕見病等的用藥幾乎不能報銷,罹患大病的患者治療手段非常有限。目前,我國醫保藥品目錄內包含藥品已達3088種,覆蓋了公立醫療機構用藥金額90%以上的品種,其中包含74種腫瘤靶向藥、80餘種罕見病用藥。特別是許多新藥好藥在國內上市後不久就可以按規定納入醫保目錄。以治療白血病的藥品“伊馬替尼”為例,該藥品剛在國內上市時患者服藥的年自付費用近30萬元,許多患者和家庭不得不“望藥興歎”,在沉重的經濟負擔和脆弱的生命之間艱難取舍;2018年國家醫保局組建以來,該藥品集采並經醫保報銷後,患者每年服藥的自付費用降低至6000元左右,不斷完善的醫保製度讓無數患者和家庭重燃生命希望。

數據來源:國家醫保藥品目錄

數據來源:國家醫保藥品目錄

數據來源:國家醫保局

二是各類現代醫學檢查診療技術更加可及。20年來,在醫保政策的有力支持下,醫療服務能力實現跨越式發展,重大疾病診療能力比肩國際先進水平,一些領域領先世界。患者享受到的醫學檢查、診療手段朝著數字化、智能化、精準化方向大幅邁進,彩超、CT、核磁共振等高新設備迅速普及,無痛手術、微創手術等過去高高在上、遙不可及的診療技術日益普及並納入醫保報銷範圍,廣大參保患者享受了更加優質的醫療服務。

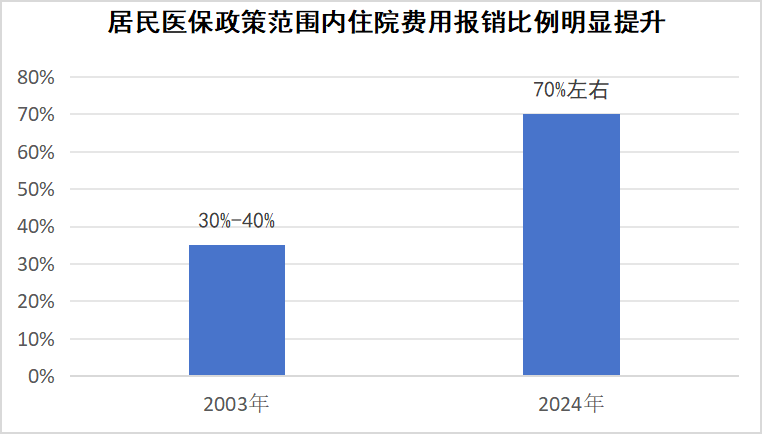

三是群眾的就醫報銷比例顯著提高。2003年,“新農合”製度建立之初,政策範圍內住院費用報銷比例普遍在30%-40%左右,群眾自付比例較高,就醫負擔重。目前,我國居民醫保的政策範圍內住院費用報銷比例維持在70%左右,群眾的就醫負擔明顯減輕,而這必然帶來醫保籌資標準的提高。同時,隨著我國人口老齡化程度加深、群眾醫療需求的提升、醫療消費水平的提高,也需要加強醫保基金籌集,以為群眾提供穩定可持續的保障。

數據來源:國家醫保局

四是對群眾的服務能力水平跨越式提升。2003年,“新農合”的參合群眾在本縣(區)醫院就診才能方便報銷,去異地就醫報銷比例降低較多,且不能直接結算。目前,居民醫保參保群眾不僅可以在本縣(區)、本市(州)、本省份享受就醫報銷,還可以在全國近10萬家定點醫療機構享受跨省住院費用直接結算服務,為廣大在異地生活、旅遊、工作的群眾看病就醫提供了堅實保障。此外,高血壓、糖尿病門診用藥保障機製從無到有,讓群眾不再為買藥錢操心,幫助約1.8億城鄉居民“兩病”患者減輕用藥負擔799億元;“三重保障製度”僅2023年一年就惠及農村低收入人口就醫超1.8億人次,幫助減輕醫療費用負擔超1800億元。

20年間,居民醫保人均籌資標準雖然增加了370元,但醫療保障水平和服務的提升為群眾帶來的收益卻遠不是這370元可計量的。事實上,為了支撐醫保服務能力和水平的大幅度提升,國家在對居民個人每年參保繳費標準進行調整的同時,財政對居民參保的補助進行了更大幅度的上調。2003年-2023年,國家財政對居民參保的補助從不低於10元增長到不低於640元。如果一名居民在2003年-2023年連續參保,其醫保總保費至少為8660元;其中財政共補助至少為6020元,占保費總額的約70%;居民個人繳費共計2640元,隻占保費總額的約30%。

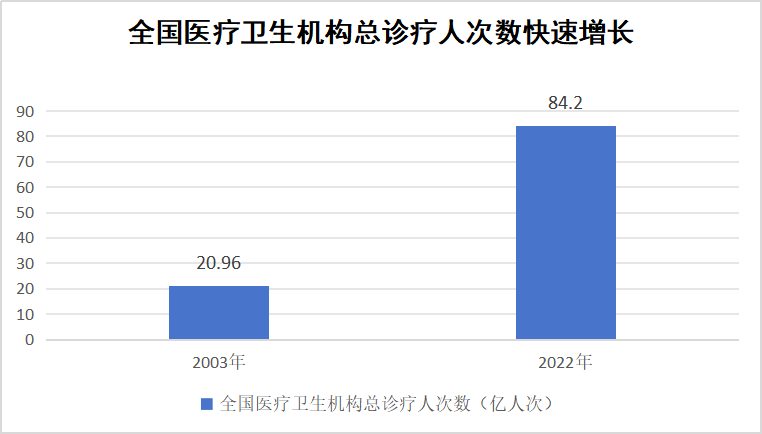

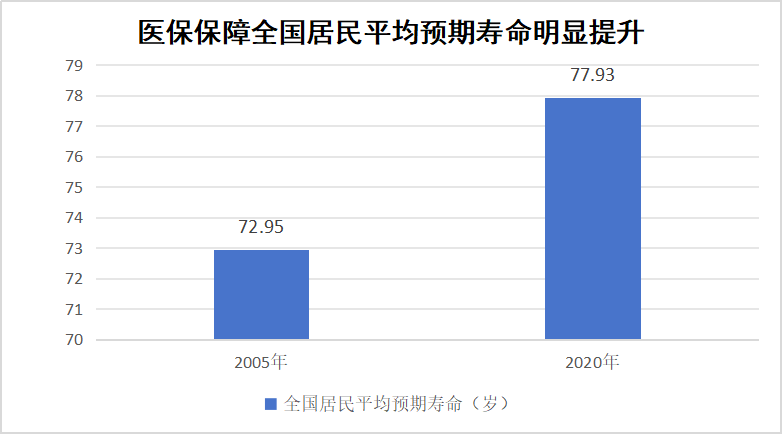

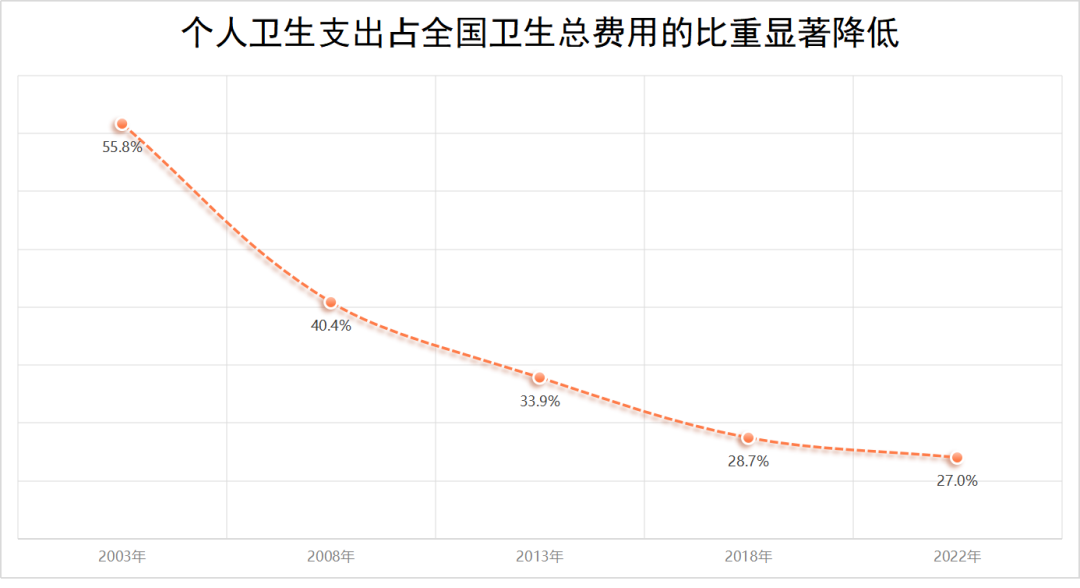

在不斷完善的醫保製度的有力支持下,全國居民就醫需求快速釋放,健康水平顯著提升。據統計,2003至2022年,我國醫療衛生機構總診療人次數從20.96億人次增長至84.2億人次;全國居民平均預期壽命從2005年的72.95歲增長到2020年的77.93歲。與此同時,個人衛生支出占全國衛生總費用的比重卻從2003年的55.8%大幅下降至2022年的27.0%。近14億醫保參保人享受更高水平的醫療條件、更大範圍的醫療保障、更高比例的醫保報銷、更為便利的醫保服務的背後,是中國醫保製度為人民生命健康的保駕護航。

數據來源:我國衛生健康事業發展統計公報

數據來源:國家統計局官方網站

數據來源:我國衛生健康事業發展統計公報

問:城鄉居民享受的醫保報銷,都是來自居民個人繳費嗎?

答:城鄉居民醫保的保費為定額按年繳納,2023年的籌資標準為1020元/人,其中財政補助不低於640元/人,這是籌資的大頭;個人繳費標準380元,隻是籌資的小頭,並且對於低保戶等困難人員,財政還會給予全額或部分補助。

居民繳納的醫保費,與財政補助共同組成了我國廣大城鄉居民共同的基本醫保基金池,帶來的是對廣大群眾基本醫保保障水平的持續提升。在此,再補充說明2023年的幾個數據:一是全年全國城鄉居民醫保個人繳費總額為3497億元,二是財政全年為居民繳費補助6977.59億元,三是居民醫保基金全年支出10423億元。居民醫保基金全年支出總額,是居民個人繳費總金額的2.98倍。

問:如何看待“繳納醫保後沒生病,吃虧了”等言論?

答:疾病的發生往往具有不確定性。在現代社會,麵對突然到來的重大疾病,個人和家庭很難能獨自承受高昂的救治費用。保險的實質,就是彙聚各方力量後,幫助那些不幸患重病的個人和家庭抵禦大額醫療支出的風險。因此,參加醫保就是“患病時有保障,無病時利他人”,應該是每個群眾麵對疾病風險不確定性時的理性選擇。

2022年,全國醫療衛生機構門診總診療84.2億人次,平均每個人一年到醫療衛生機構就診6次。全國醫療衛生機構入院2.47億人次,年住院率為17.5%;也就是說,平均每6個人中就有1個人一年住一次醫院。居民生病、生大病的概率並不像想象中的那麼低。之前脫貧攻堅期間,40%的貧困是因病致貧、因病返貧,也說明疾病對家庭經濟狀況的影響極大。

數據顯示,2022年我國居民醫保參保人的次均住院費用為8129元,以報銷比例70%計算,住一次院醫保平均報銷5690元;假如居民將2003年至2023年連續參保個人繳納的保費進行儲蓄,按年利率5%計算複利,到2023年本金和利息共3343.1元。也就是說,居民住一次院後醫保報銷的金額,就遠超將連續20年個人總保費進行儲蓄的收益。

所以說,“繳納醫保後沒生病,吃虧了”這種說法不對,而且從算賬上來說也是不劃算的。

問:有網民稱,“年輕人身體好可以不參保,隻給老人、孩子參保就行了”。請問您如何看待這個觀點?

答:這種觀點在部分人群中有一定代表性。但如果綜合考慮各方麵因素,會發現這其實是“算小賬、吃大虧”。

一是我國的疾病譜正在發生變化。隨著現代科學技術的發展,越來越多的疾病實現了早發現、早診斷,尤其是隨著現代生活節奏的加快、工作壓力的加大以及生活習慣等原因,高血壓、糖尿病、心髒病、惡性腫瘤等出現低齡化趨勢,青壯年麵臨的健康風險不容小覷。

二是青壯年對疾病風險的承受力更加脆弱。青壯年上有老,下有小,是家庭的“頂梁柱”,一旦罹患重大疾病,如果沒有醫保,不僅意味著家庭將承擔巨額的治療費用,還意味著家庭將失去重要經濟來源。這雙重的打擊,不僅在經濟上將給家庭帶來災難性的影響,還會進一步影響子女的教育和成長。因此,家庭的“頂梁柱”更加需要醫療保障給予重點的保駕護航。

綜上所述,青壯年應該參保。這不僅僅是為了自己,也是為了給父母、孩子和家庭提供保障。

下一步,國家醫保局將繼續發揮我國基本醫保製度的確定性來應對疾病風險的不確定性,盡力而為、量力而行,著力緩解群眾看病就醫的費用負擔,為廣大群眾提供更加優質的醫保服務。

長者助手

長者助手